Home /

Expert Answers /

Economics /

answer-to-part-b-consider-a-regression-model-written-in-vector-form-unde-pa994

(Solved): Answer to part b Consider a regression model written in vector form \[ \unde ...

Answer to part b

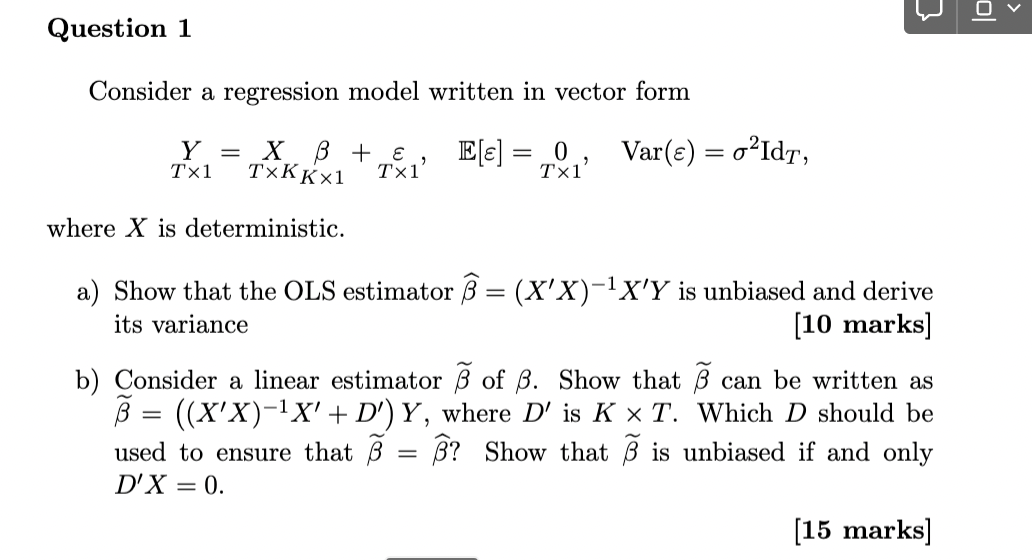

Consider a regression model written in vector form \[ \underset{T \times 1}{Y}=\underset{T \times K}{X} \underset{K \times 1}{\beta}+\underset{T \times 1}{\varepsilon}, \quad \mathbb{E}[\varepsilon]=\underset{T \times 1}{0}, \quad \operatorname{Var}(\varepsilon)=\sigma^{2} \mathrm{Id}_{T}, \] where \( X \) is deterministic. a) Show that the OLS estimator \( \widehat{\beta}=\left(X^{\prime} X\right)^{-1} X^{\prime} Y \) is unbiased and derive its variance [10 marks] b) Consider a linear estimator \( \widetilde{\beta} \) of \( \beta \). Show that \( \widetilde{\beta} \) can be written as \( \widetilde{\beta}=\left(\left(X^{\prime} X\right)^{-1} X^{\prime}+D^{\prime}\right) Y \), where \( D^{\prime} \) is \( K \times T \). Which \( D \) should be used to ensure that \( \widetilde{\beta}=\widehat{\beta} \) ? Show that \( \widetilde{\beta} \) is unbiased if and only \( D^{\prime} X=0 \).

Expert Answer

a) The OLS estimator is given by: OLS = (X'X)-1X'Y To show that this estimator is unbiased, we need to show that its expected value is equal to the tr